| عنوان |

توضیحات |

| نام شرکت |

شرکت فنر سازی زر |

| نماد |

خزر |

| سال تاسیس |

مرداد 1343 |

| سال عرضه اولیه |

اسفند 1375 |

| موضوع فعالیت |

خودرو و ساخت قطعات |

| عوامل موثر بر نرخ فروش |

هیئت مدیره شرکت و دخالت دولت جهت نرخ گذاری دستوری |

| محصول شرکت |

فنر های سبک نیمه سنگین و سنگین |

| مواد اولیه شرکت |

شمش فنر و متعلقات |

| تاثیر دلار بر نرخ فروش شرکت |

افزایش نرخ دلار منجر به رشد بهای تمام شده محصولات شرکت خواهد شد |

| مهم ترین هزینه های شرکت |

مواد مستقیم مصرفی و سربار تولید |

| سهامداران عمده |

شرکت سازه گستر سایپا 48% / شخص حقیقی 10% / شرکت سرمایه گذاری صنعتی رنا 6% / ص س ب امید لوتوس پارسیان 2% |

نماد خزر (شرکت فنرسازی زر) در تاریخ 26 مرداد سال 1343 بر اساس پروانه شماره 346/63/6501 مورخ 16 اردیبهشت ماه سال 1343 وزارت اقتصاد تاسیس و تحت شماره 9405 و در تاریخ 8 شهریور ماه 1343 در اداره ثبت شرکت ها و مالکیت صنعتی استان تهران به ثبت رسیده است

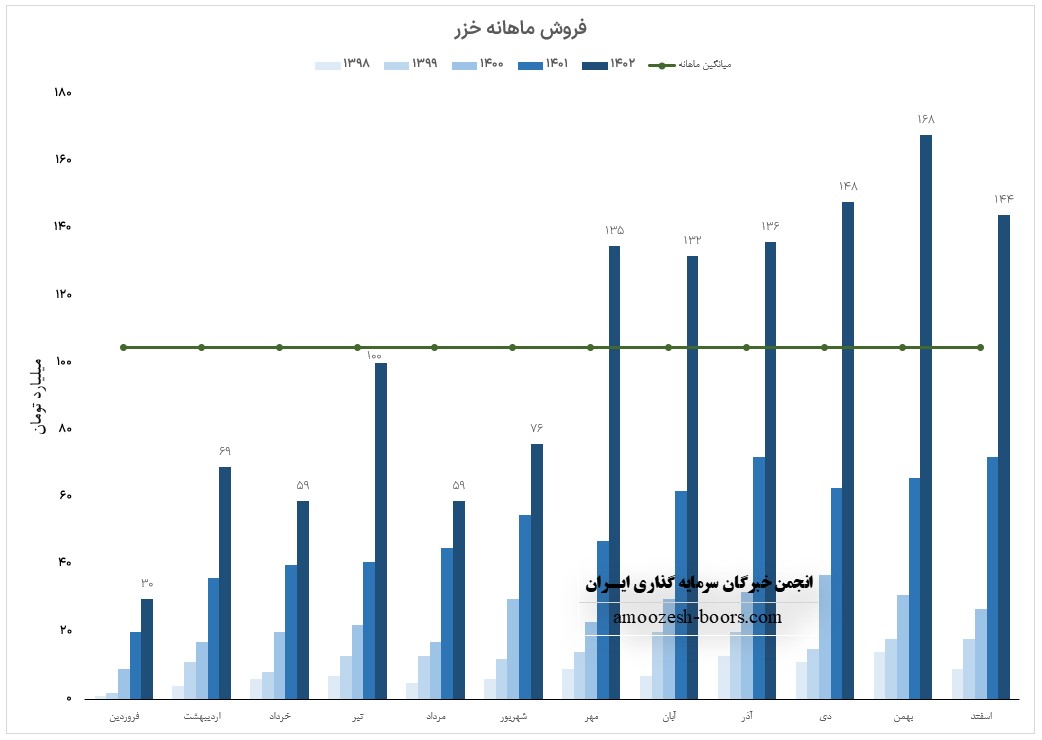

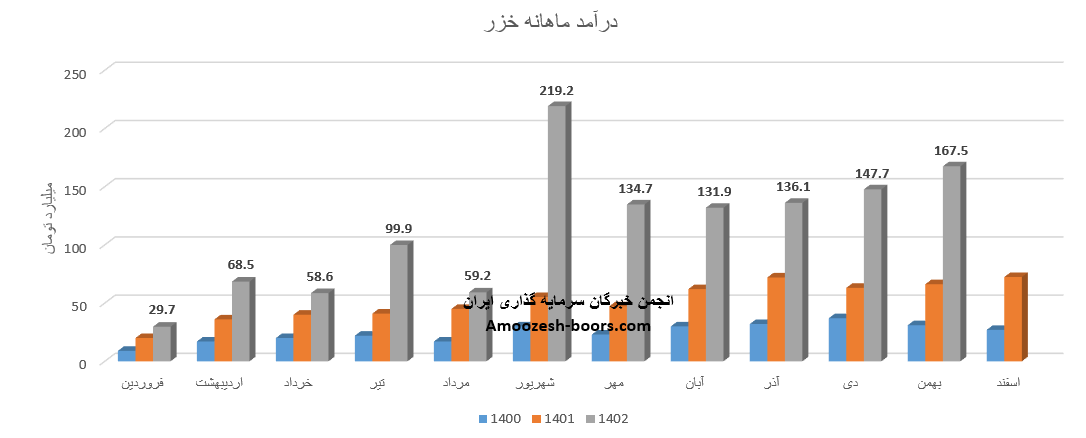

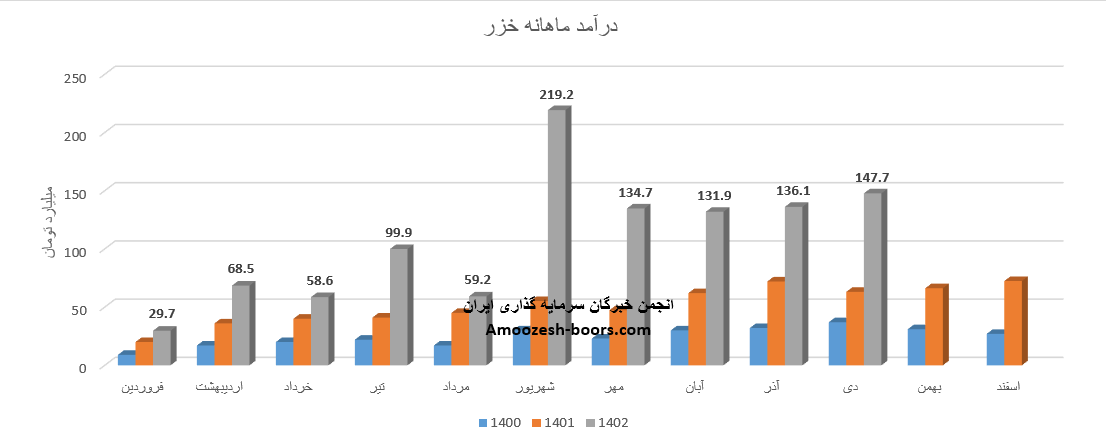

عوامل موثر بر درآمد خزر

بازار اصلی شرکت در ۳ حوزه و مشتمل بر صنعت قطعه سازی جهت مصرف در خودروسازان کشور و صنایع ریلی خدمات پس از فروش و لوازم یدکی صادرات به بیش از پنج کشور شامل روسیه آذربایجان قزاقستان عراق و افغانستان میباشد

محصولات خزر

شرکت اصلی در صنعت قطعه سازی کشور در حوزه خودروهای تجاری شامل وانت ، کامیونت، کامیون، تریلی ، واگن های راه آهن و تولید و فروش فنرهای تخت و پارابولیک فعالیت می کند

عوامل موثر بر هزینه های خزر

افزایش بی رویه قیمت های مواد اولیه مستهلک بودن تجهیزات و ادوات موجود ، وجود تحریم های بین المللی ، تورم ، افزایش نرخ مواد اولیه ، نرخ ارز از عوامل مهم بر سود آوری شرکت می باشد.

تاثیرقیمت دلار بر خزر

هرچند بخشی از فروش شرکت صادراتیست اما نوسانات و افزایش نرخ ارزباعث افرایش قیمت مواد اولیه و همچنین باعث افزایش بهای تمام شده تولید می شود و حاشیه سود شرکت کاهش پیدا می کند