| عنوان |

توضیحات |

| نام شرکت |

پتروشیمی زاگرس |

| نماد |

زاگرس |

| سال تاسیس |

1379 |

| سهامداران عمده |

شركت گروه گسترش نفت وگازپارسيان 34 درصد |

| موضوع فعالیت |

محصولات شیمیایی |

| محصول شرکت |

تولید، بازاریابی، فروش، صدور محصولات پتروشیمی، ذخیره و صادرات |

| عوامل موثر بر نرخ فروش |

تولید ۲۷.۵ درصد متانول ایران و ۱۱.۸ درصد تجارت جهانی متانول را دارا میباشد |

| تاثیر دلار بر نرخ فروش شرکت |

هرچه ریال تقویت شود و دلار تضعیف،شرکت های پتروشیمی درسود سازی ضعیف تر خواهند شد |

| مهم ترین هزینه های شرکت |

مواد اولیه و حمل و نقل |

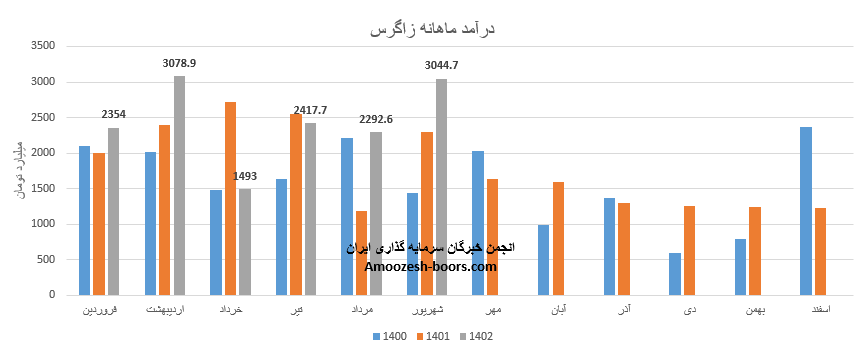

عوامل موثر بر درآمد نماد زاگرس

شرکت توانایی تولید ۲۷.۵ درصد متانول ایران و ۱۱.۸ درصد تجارت جهانی متانول را دارا میباشد و چین و هند بازار های صادراتی شرکت هستند.

محصولات شرکت پتروشیمی زاگرس

تولید، بازاریابی، فروش، صدور محصولات پتروشیمی، ذخیره و صادرات و تبدیل کلیه مواد پتروشیمی و پتروشیمیایی و فراورده های فرعی و مشتقات زیربط.

عوامل موثر بر هزینه نماد زاگرس

افزایش هزینه مواد اولیه افزایش هزینه حمل و نقل

تاثیرنرخ ارز بر سهم زاگرس

با افزایش نرخ ارز شاهد رشد و پیشرفت سود سازی این شرکت تا چند برابر خواهیم بود و با ریزش قیمت دلار شاهد کاهش شدید در سود اوری این شرکت هستیم. علت این امر هزینه های عمدتا ریالی این شرکت ها ( خوراک گاز طبیعی بسیار مناسبی که دولت در اختیار ان ها می گذارد ) و در مقابل در آمد های دلاری است که بر اساس قیمت جهانی متانول ضربدر دلار نیما به دست می اورند . پس طبیعتا هر چه ریال تقویت شود و دلار تضعیف شود شرکت های پتروشیمی در سود سازی ضعیف تر خواهند شد .

سایر عوامل تاثیر گذار زاگرس

تغییر در نرخ گذاری ها

مشکلات مربوط به انتقال وجوه ارزی

حمل و صادرات محصول

تامین قطعات یدکی و مواد شیمیایی

قیمت گاز خوراک

کاهش قیمت نفت