زمانبندی پرداخت سود سهام کزغال

سود تقسیمی مصوب مجمع عمومی کزغال با همکاری شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه (سهامی عام) از طریق سامانه جامع اطلاعات مشتریان (سجام) به سهامداران پرداخت خواهد شد. لذا از سهامداران کزغال که تاکنون ثبت نام خود را در سامانه سجام نهایی ننموده اند درخواست می شود به منظور دریافت سود سهام، در اسرع وقت نسبت به ثبت نام و یا تکمیل مشخصات در سامانه مذکور اقدام فرمایند.

همچنین به منظور رعایت مفاد ماده ۱۲ دستورالعمل اجرایی افشای اطلاعات شرکت های ثبت شده نزد سازمان بورس و اوراق بهادار، برنامه زمانبندی سود سهام سهامداران محترم شرکت زغال سنگ پروده طبس (سهامی عام) که در تاریخ برگزاری مجمع عمومی عادی سالیانه مورخ ۱۴۰۱/۰۳/۰۸ سهامدار این شرکت می باشند به شرح جدول زیر اعلام می گردد:

- اشخاص حقیقی: در آبان ماه ۱۴۰۱

- اشخاص حقوقی: در دی ماه ۱۴۰۱

پرداخت سود اشخاص حقیقی و حقوقی از طریق سامانه سجام و بر اساس جدول زمان بندی فوق صورت خواهد پذیرفت.

نوشته شده توسط

محسن

در

02 شهریور 1401

آپدیت تکنیکال کزغال تیر ماه

در حال حاضر کزغال حمایت 17300 ریال را دارا میباشد،در صورت تثبیت قیمت اولین مقاومت سهم 19000 ریال در نظر گرفته خواهد شد،همچنین در صورت از دست رفتن این حمایت، حمایت بعدی 16300 ریال خواهد بود.

نوشته شده توسط

Mina

در

28 تیر 1401

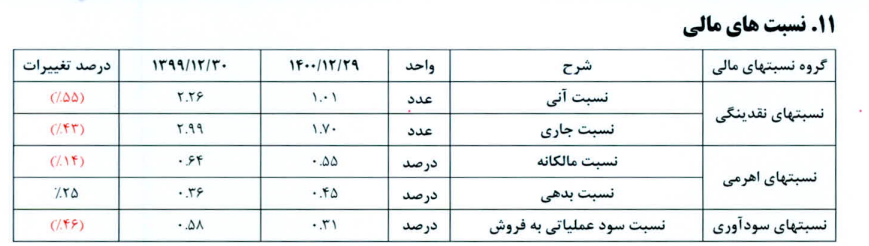

گزارش فعالیت هیئت مدیره دوره ۱۲ ماهه منتهی به ۱۴۰۰/۱۲/۲۹

سود کزغال تا پایان دوره 12 ماهه سال گذشته 2.172 ریال گزارش شده است. این شرکت در سال 99 به سود 4.114 ریالی رسیده بود.

کاهش نسبت آنی به دلیل کاهش موجودی نقد مطالبات و سرمایهگذاریهای کوتاه مدت و افزایش بدهیهای جاری ناشی از دریافت تسهیلات و عدم پرداخت کامل سود سهامداران حقوقی نسبت به دورهی مشابه میباشد.

کاهش نسبت جاری به دلیل افزایش بدهیهای جاری ناشی از دریافت تسهیلات و عدم پرداخت کامل سود سهامداران حقوقی نسبت به دورهی مشابه میباشد .

کاهش نسبت مالکانه به دلیل افزایش جمع دارایها نسبت به سال قبل میباشد.

افزایش نسبت بدهی به دلیل افزایش بدهیها ناشی از دریافت تسهیلات و عدم پرداخت کامل سود سهامداران نسبت به دورهی مشابه میباشد .

کاهش نسبت سود عملیاتی به دلیل کاهش تولید و فروش در سال جاری نسبت به سال قبل میباشد.

نوشته شده توسط

Mina

در

05 تیر 1401

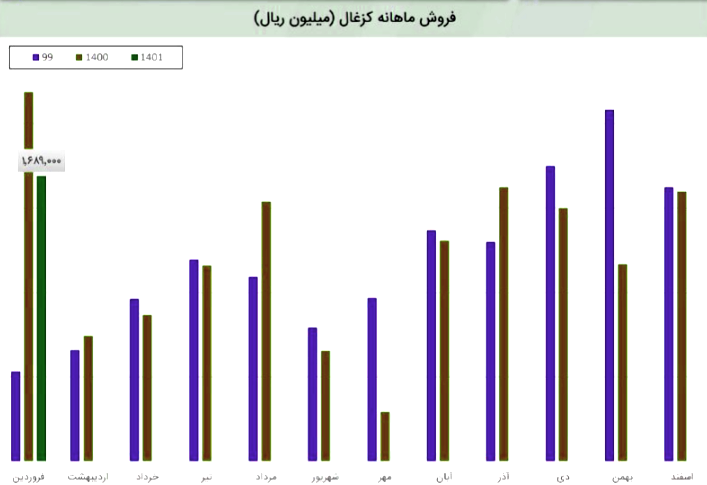

گزارش فعالیت اردیبهشت ماه کزغال

کزغال در اردیبهشت فروش عالی 2.467 میلیارد ریالی را ثبت کرده است درآمد شرکت در این دوره نسبت به ماه قبل 46% افزایش و نسبت به میانگین ماه های قبل 46% افزایش داشته است.

شرکت نسبت به دوره 1 ماهه مشابه سال قبل 233% افزایش درآمد داشته است.

بیشترین وزن سبد فروش این مجموعه را کنستانتره زغال سنگ تشکیل میدهد. کزغال در این ماه 41981تن کنستانتره زغال سنگ را به فروش (داخلی) رساند که کاهش 6درصدی نسبت به ماه گذشته نشان می دهد همچنین نرخ فروش این محصول نسبت به ماه قبل 12 در صد افزایش داشته است.

نوشته شده توسط

Mina

در

09 خرداد 1401

مجمع کزغال

کزغال ۳۲۰ تومان به ازای هر سهم ( ۹۱ درصد) از انباشه تقسیم نمود.

کزغال 702 میلیارد سود انباشته داشته (سود خالص دوره 502 میلیارد) که 640 میلیارد تقسیم شده است. معادل 127 درصد سود خالص دوره.

مدیرعامل شرکت اعلام داشت 520 هزار تن زغال خام به ظرفیت تولید افزوده خواهد شد. دوره وصول مطالبات در سال های گذشته 150 تا 160 روزه بوده و در حال حاضر به 90 روز رسیده است و در حال مذاکره با ذوب برای کاهش این نسبت هستیم. پروژه اسپیرال در سال گذشته افتتاح شده است که سبب افزایش تولید 60 هزار تنی کنسانتره شرکت خواهد شد.

همچنین در مجمع در پاسخ به سوال سامداران عنوان شد :

برای اورهال شرکت، تجهیزات تعمیرات اساسی و کامل شد و در فروردین و اردیبهشت به اهداف تولید رسیدیم.

قیمت گذاری ها توسط فولادسازان انجام نمی سود و دخالتی ندارند، بلکه براساس کیفیت زغال قیمت گذاری انجام می شود.

قراردادمان با ذوب آهن تا سال ۱۴۰۲ ادامه دارد. به دنبال وصول مطالبات خود نیز از این مجموعه هستیم.

۷۰۱هزارتن تولید کنسانتره در سال مالی جدید خواهد بود.

فروش محصولات در بورس انرژی است.

نوشته شده توسط

Mina

در

09 خرداد 1401

آپدیت تکنیکال کزغال اردیبهشت

قیمت در حال حاضردر حال نوسان بین محدوده حمایت و مقاومتی میباشد در صورت ادامه دار شدن حجم تقاضا و شکسته شدن محدوده حمایتی و تثبیت بالای آن حرکت قیمت تا محدوده قیمتی 24000 ریال محتمل میباشد و در صورت از دست رفتن کف حمایتی اصلاح قیمت تا محدوده قیمتی 17500 ریال دور از ذهن نخواهد بود.

نوشته شده توسط

Mina

در

28 اردیبهشت 1401

گزارش عملکرد فروردین ماه

درآمد شرکت در این دوره نسبت به ماه قبل 37% افزایش و نسبت به میانگین ماه های قبل 35% افزایش داشته است.

شرکت نسبت به دوره 1 ماهه مشابه سال قبل 1.5% کاهش درآمد داشته است.

باید در نظر داشت این مقدار در قیاس با متوسط فروش 3 ماهه زمستان 18 درصد بهتر است.

همچنین باید در نظر داشت کزغال در فروردین ماه بیش از 46 هزار تن کنستانتره زغال سنگ تولید کرده و 41 هزار تن از این مقدار را بصورت داخلی فروخته که کاهش 6 درصدی نسبت به ماه گذشته داشته است و از این مسیر 1.597میلیارد ریال درآمد کسب کرده است. نرخ فروش در این ماه نیز 12 درصد افزایشی بوده است.

نوشته شده توسط

Mina

در

10 اردیبهشت 1401